あなたは今、定年退職というサラリーマン人生の峠道に立っています。会社という組織の中で戦い抜き、もうすぐサラリーマンを終えられることになります。

本当にお疲れさまでした!

一方でこんな不安や疑問に悩んでいませんか?・・・

「定年で退職の手続きって何をすればいいの?」

「年金や保険の切り替えって大変そう…」

「これまで保険や年金については自動引き落としだったけどどうなるんだろうか?」

ご安心ください!!このサイトでは定年退職後のライフスタイルを大きく4つのパターンに分けてケースごとに必要十分なアドバイスをお送りします。

はじめまして!私は2年ほど前、令和元年に長年勤めた一部上場会社を定年退職した元サラリーマンの金太郎(もちろん仮名)62歳です!!

私、金太郎の体験も踏まえて細切れになりがちな定年退職に関する情報を10のポイントに凝縮しましたので、あなた自身にとって理想のセカンドライフをスタートして下さい。それでは早速始めましょう!!

*当サイトでは金太郎メモと題して定年制度をめぐる社会制度やデータ、法律制定の背景などをコラムとして集約しております。金太郎こと私の体験談を可能な限り実際の資料を交えてお話ししますが一部、変更修正を加えております事をご承知ください。

目次

【ポイント1】定年退職日を把握しておこう

定年退職前には必ず「退職日」を把握しておきましょう。それはなぜか? 会社によって、定年退職日の規定や制度が異なるからです。

例えば、私、金太郎が所属していた会社の「社員就業規則」を見てみましょう。

第49条(定年および継続雇用制度)

社員の定年は、満60歳到達月の末日とする。ただし、シニア契約社員就業規則に基づき、再雇用する。

簡単に言うと60歳お誕生月の末日が私の定年退職日ということです。

私は9月生まれですので9月30日をもって退職となりました。

3月生まれの人は年度いっぱい勤務できてちょっとお得、4月生まれの同期が一番早く花束をもらいます…。

会社によっては、定年退職後も継続して働くことができる制度もあるので、人事担当者に確認して見てください。

ちなみに私の会社の場合、「シニア契約社員」という働き方が用意されていることがわかり、人事の後輩に夕食をおごり、退職制度について、質問攻めしました。

わざわざ難しい書物や週刊誌、ネット上の特集を読んで混乱するより、人事担当者に直接聞いた方がはるかに効率的です。

継続雇用など定年後の働き方についてはこの後の欄で説明しますね。

また、公務員は退職日が一律で決まっています。

国家公務員法・地方公務員規定の規定により、60歳に達した日以降における最初の3月31日が定年退職と定められているので、長く働くことができます。

ちょっと得ですね。ただし、国家公務員の中でもでも病院に勤務する医師、歯科医師に対する特例などがあります。

このように、所属する組織によって定年退職日や制度の規定が異なります。

必ずあなた自身が所属する組織の人事担当にあなたの「退職日」を確認することをお勧めします。

金太郎メモ①:日本人の平均寿命の変化と定年延長

日本人の平均寿命がのびるにつれて、この先さらなる定年延長ぼ制度化が予想されます。

理由としては

①定年退職後の生活資金がより多く必要となって行くため加入年月を伸ばして確保する。

②60歳以上の健康で活躍できる人材を活用する。

の2つが挙げられます。年金制度の原資が細っていく中、当然の流れですね。65歳定年、70歳までの雇用継続化などが見込まれています。

下記NHKサイトを参照ください:https://www3.nhk.or.jp/news/special/sakusakukeizai/articles/20210409.html

【ポイント2】定年退職後の選択肢を知ろう

2つ目の最低限知っておいて欲しいポイント

は、定年退職後の選択肢についてです。ここでは定年退職後の以下の4つの選択肢について解説します。

①.完全退職パターン・・・完全に退職し基本的に働くことはしない

②.現行継続勤務パターン・・・現在の会社(組織)で働き続ける

③.新規継続勤務パターン・・・新たな会社(組織)で働き続ける

④. 自由勤務パターン・・・自分のペースで好きな時間に働く

それぞれについて詳しく解説していくので、定年後の働き方をイメージしながら、どのパターンが自分にマッチしそうかを考えてみてください。

①完全退職パターン

完全退職は、簡単に説明すると資産や老後資金の確保に余裕がある人向けですね。

一個人として独立し、会社からは離れ、保険証も返却して新たに国民健康保険に加入します(1年間だけ継続という選択肢もあり)。

また、長きに渡って雇用保険料を天引きで納付したあなたには失業給付金(失業保険)を受け取る権利が与えられます(手続きはちょっと面倒ですが・・)

②現行継続勤務パターン

現行継続勤務は、最も多くの人が選ぶ一般的な選択肢で、安定的な働き方です。

管理職としての責任もなくなる代わりに給与も75%~50%ほどにガクッと下がります。メリットは、継続して勤務するので原則、医療保険や雇用保険も継続され、今の職場に残る安心感でしょう。

逆に、現在の職場環境に大きな不満があったり、家庭の事情からフルタイムに近い勤務が難しければ選択肢からははずれることになります。

③新規継続勤務パターン

新規継続勤務は、退職の翌日から働ける新たな職場を見つける必要があります。つまり再就職に向けた活動をして来なかった人には選択肢としてあり得ません。

注意すべきは新たな会社との雇用契約を自分でしっかりと把握しあいまいな条件で踏み出さないことです。その意味からも最低限、医療保険や労災保険、雇用保険、交通費支給、出張旅費規程などしっかりと確認してください。

自信のある人ほど、この選択肢で失敗するケースが見られるので要注意です。

④自由勤務パターン

自由勤務パターンを目指す人は、一旦①の完全退職パターンを経て半年から1年の間に自分に合った働き方を見出すという合わせ技も可能です。

ただし、定年後、ブランクを開けてしまうとあなたの労働市場価値はとても低くなってしまうことを覚悟してください。雇用する側からすれば半年間ぶらぶらしていた人・・・とみなされてしまうからです。

また、自由ということは自己責任が大きいということですので③新規継続勤務のパターンと同様に早めにかつ積極的な準備が必要といえるでしょう。

今の時点では、親の介護や自分の資産などの条件は一旦横に置いて考え、大雑把にこうなるといいなぁ・・ぐらいの気持ちでパターンを選んでみましょう。

年金、保険、税金についてはこの後お伝えします。

ちなみに金太郎はパターン③で、孫会社への転籍という事になりました。子会社も資本関係が有って仲間も多いのですが会社としては全く別の会社になるので身分手続きはパターン③となります。

【ポイント3】公的年金について理解しておこう

まず、ポイント3では年金からお伝えしますね。

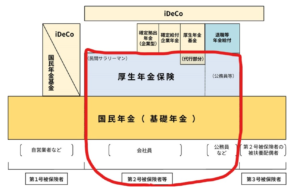

サラリーマンにとって定年退職後の公的年金は「厚生年金」と「基礎年金」です。

そもそも「年金」とはどんな制度なのか知っていますか?

「年金」とは老齢年金という老後の生活資金が支給される制度なのですが、ざっくり言うと年金≒死ぬまでもらえる老後の生活費です。

定年退職を迎えるあなたは「サラリーマン・ウーマン(含む公務員)」ですので、下記の画像の赤枠に該当します。赤枠のさらに上部分は会社や個人の運用によって付け足すことのできる年金制度で、すべての人が加入する制度ではありません。

いわゆる「オプション」といった感じでとらえてください(これについては金太郎メモ②で触れます)。まずは公的年金制度をしっかり理解しましょう。

国民年金は20歳以上の自営業や学生、扶養されている家族など原則、全ての人が加入し、全ての人が老後65歳から年金額を受け取ることのできる制度です。

その1段上に厚生年金保険という薄水色の欄があります。ここが皆さんサラリーマンに更に加わる公的年金制度となります。まずはここまでをしっかり理解しましょう!!

まずはパターン①の完全退職を目指す方は・・・

国民として支払った国民年金保険料(基礎年金)と、給与所得などに応じて算出された保険料に対する厚生年金保険料金額が公的年金として原則65歳から受け取れます!!

次にパターン②の現行継続勤務、③の新規継続勤務を目指す方は・・・

パターン①の方と同様ですが、引き続き厚生年金については保険料を完全に退職する65歳まで支払い続け、受け取る厚生年金保険金の額を積み増すこともできます。

最後にパターン④の自由勤務の方は・・・

働き方によって②・③のパターンと①のパターンに振り分けられます。週に2・3日程度の短時間勤務であれば①のパターン。

自由と言いながら結構ガッツリ勤務するケースは②・③のパターンになるので良く検討してください。

金太郎メモ②公的年金だけでは老後生活資金は足りない?

夫婦2人の老後に備えて2千万円の貯蓄が必要だ!などという記事を見かけます。想定される公的年金収入総額から生活費を引いた額とされていますがあくまでモデルケースの試算です。

ただし、備えあれば憂いなし…ということで公的年金に加えて会社独自の制度として確定拠出(企業型)、厚生年金基金(厚生年金とは違います!!)、公務員対象の退職等年金給付制度があります。

さらにiDECOという税制優遇が受けられる私的積み立て年金もあります。会社によって制度が異なるので確認をしておきましょう。

公的年金について理解できたところで、次は医療保険について説明しますね。

【ポイント4】定年退職後の医療保険について

次に医療保険について解説します。

定年退職後に関係する医療保険は健康保険(健保・組合)と国民健康保険の2つです。

一般に「保険」という言葉は自動車保険や損害保険など幅広く用いられているので混乱をしてしまいがちです。

ここで説明するのは公的な制度として疾病やケガの治療などに適用される医療保険についてです。お医者さん病院で提示する保険証の制度ですね。

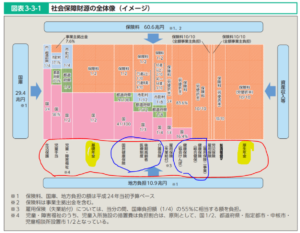

医療保険の概要をその他の公的な社会保障制度の枠組みとともに説明しておきます。

上の図は日本の社会保障制度を財源別に示したもの(厚生労働省『社会保障制度の全体像』2014年 )です。赤い枠内に沿って社会保障の全体像を見てみましょう。

左端から、生活に困窮する国民に対する、「生活保護」「児童手当」「児童・障害福祉」があります。

そして老後の生活資金に備える【基礎年金】と「厚生年金」が黄色の網掛けで記載されています。

さらに「後期高齢者(75歳以上)医療制度」「介護保険」制度。急な失業等による収入減に備える「雇用保険(失業給付答)」などがあります。

これらに並んで青い囲みの中にフリーランス・自営業者向けの「国民健康保険」、サラリーマン向けの「健康保険(健保・組合)がそれぞれ医療保険として存在しています。

定年退職にあたって理解しておくべきポイントは・・・

◎公的医療保険は・・・健康保険(健保・組合)と国民健康保険の2つある。

という事です。

ポイント②で選んだパターンにポイント③年金、④保険制度をあてはめて整理しておきましょう。

【定年後働き方の4パターンと年金・保険制度】

| 雇用保険

(失業給付) |

医療保険 | 年金 | |

| ①完全退職 | 天引きは無くなり、失業給付金を申請する | 原則現在の保険から国民健康保険へ移行(1年間は継続も可) | 積み立ては終了。原則65歳から支給開始 |

| ②現行継続勤務 | 現在の所属先が天引き | 現在の所属先で加入 | 積み立て継続か?ストップか?選択 |

| ③新規継続勤務 | 新規の所属先が天引き | 新規の所属先で加入 | 積み立て継続か?ストップか?選択 |

| ③自由勤務 | 天引きはなくすか?

新たな勤務先が天引きするか? 選択 |

現保険から国民健康保険へ移行か?

新たな所属先で加入か?選択 |

積み立ては終了。原則65歳から支給開始 |

◎雇用保険、医療保険、年金はとても大事なので社会保障制度の枠組みを踏まえて確認しておきましょう。

金太郎メモ③ 厚生労働省のHPに漫画仕立てで解りやすく解説されていますので是非見てみてください・・・【日本の公的年金制度】日本の公的年金は「2階建て」 | いっしょに検証! 公的年金

それでは、①から④のパターンに沿って実際に年金・保険等の手続きを見ていきましょう。

【ポイント5】年金・保険・退職の手続きとパターン別注意点

いよいよ実際の定年退職手続きを見ていきます。ここからは私、金太郎の体験談も交えます。その上で4つのパターンに共通する注意点や個別の対応点などを挙げていこうと思います。

まずは、定年退職者全員に共通する手続きの流れを説明します。

◎医療保険の切り替え

◎年金手帳の受け取り

◎厚生年金手続き

◎雇用保険手続き

それでは、ここからそれぞれの手続きごとに、パターン別でそれぞれ必要な手続きについて説明します。

5-1.医療保険証の切り替えパターン別対応!

医療保険証の切り替え手続きについて定年退職後のそれぞれのパターン別にお伝えします。

パターン①、④は下記ABCのいずれかにより保険加入

A:家族(妻・子供など)の被扶養者となり家族の加入する健康保険組合に加入手続き

B:国民健康保険に加入。居住する市区町村で手続き

C:任意継続被保険者制度(退職後2年間は退職前に加入していた健康保険の被保険者になるこ とができる制度)に申請。ただし現在の加入保険組合等に細かい規定を必ず問い合わせること。

パターン②・・・現所属会社人事担当の指示に従う。(私の会社では継続勤務パターン該当者は健康保険証のみ返却、番号が変わるため…との理由)

パターン③・・・新規継続は再就職先での健康保険加入

パターン①と④の中で金太郎のおすすめは、まずA。妻や子供の扶養に入るなんて・・と言わずに、奥さんや子供さんの会社が保険費用の半額を負担してくれるこのパターンは最強です。

ただし、生計を扶養者が維持しており、本人の年収が130万未満などの条件があるので確認が必要です。

次におすすめはC。ただしこれも期間は2年で細かい規定があるので必ず確認をしてください。Cを経て息子さんの扶養Aに入ることも可能です。

Bの国民健康保険は収入に応じて保険料が増減し、前年のサラリーマン所得を基に算出される初年度は割高となる傾向があります。

これもCを一旦経て、所得が下がった翌年からBに移るというのがよくあるパターンです。

金太郎メモ④奥さんの手続きを忘れずに・・・「扶養」には2つの制度がある!?

奥さんや息子さんなどがあなたの扶養に入っていた場合、全員の移管手続きが必要なので注意が必要です。

なお、社会健康保険制度の「扶養」と税制上の「扶養」は適用範囲などが全く異なるのでここも混同しないように2種類あることを理解しましょう。

5-2.年金手帳受け取り時の注意点

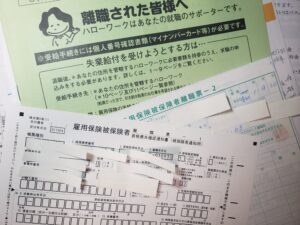

あなたの年金手帳は会社の人事労務が保管しています。退職手続きとして手帳を返却されますので受け取ってください。

年金手帳の中に「雇用保険被保険者証」が綴じこんであることがあります。雇用保険に加入していることを証明する重要な書類(といっても写真のようなもの)です。

5-3.厚生年金保険手続きの準備について

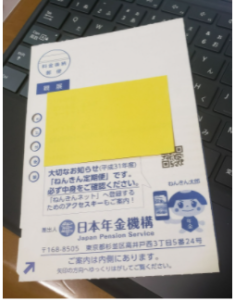

まずは、あなたの年金定期便を確認して、何歳から受給を受けるかを決定しましょう。

一体年金が受け取れるのは、いつから?でいくらぐらい?かを確認するには、日本年金機構から送られる圧着はがき、「年金定期便」で確認をします。

私、金太郎の定期便を見てみましょう。

右上の434月が私が加入して保険金を払い続けた来た月数です。そして、見込額の欄にまず老齢基礎年金として65歳からは71万216円、老齢厚生年金として162万2731円、年間合計

233万3293円が見込まれていることがわかります。

ただし、金額はこの時点での年収をベースに計算する見込みですので実際は多少の違いが出ます。40代の方などは管理職手当などがなくなる定年直近の数字がより正確になります。

年金定期便はネットでもアクセスできますのでアクセスキーを入れて確認してみましょう。

私、金太郎は孫会社の役員となり、いわゆるサラリーマンではなくなりました。しかし、厚生年金保険は継続するか(保険金を支払い続けるか?)自由意思で選択できたため金太郎は加入継続をすることにしました。一般に、60歳以降働き続ければ70歳になるまでは厚生年金をかけ続けることができ、その追加分がのちの年金支給額の増額となりますが継続加入には以下の2点が要件となります。

1.会社が厚生年金保険の適用事業所(5人に満たない従業員の場合など適用外となる可能性があります)であること。

2.本人(年金加入者)が常時働いていること。

なお、年金の繰り下げ受給などが話題となっていますがその判断時期は65歳ごろ、

年金受給発生の2~3か月前に「老齢厚生年金裁定請求書」が届きます。

年金は自ら申請しないと受け取れません!!

内容を確認し、繰り下げ手続きを取ってください。退職から約5年後の作業ですのでうっかり忘れてしまったり、住所を変更してそのままだったりするとトラブルになります。

詳しい情報は日本年金機構のHPで…。https://www.nenkin.go.jp/service/jukyu/tetsuduki/rourei/seikyu/20140421-31.html

金太郎メモ⑤年金は受取額を増やすことができる!?

年金を増やせる方法についても週刊誌やネットで記事化されることがあります。それは

「任意加入」と「付加年金」を指しています。

「任意加入」とは、年金に加入していない期間(学生)や、未納期間がある場合に60歳以上、65歳未満で、厚生年金・共済組合に加入していない人が保険料を納付すれば

満額の年金額を受け取れるという制度です。足りなかった納付分を納付して満額に戻す…といったイメージでしょう。

一方「付加年金」は国民基礎年金部分に上乗せして納付することにより65歳以降の国民基礎年金受取額を増やすことができる制度です。

市区町村役場または年金窓口にまずは問い合わせてみましょう。

5-4.雇用保険手続きについて

退職時に必ず渡される「離職証明書」は雇用保険の失業給付を受ける際に必要ですので大事に保管してください。

金太郎ももらいました。

働き続ける方は原則新たな会社で雇用保険に入ることになりますが、この書類は将来のために大切に保管しておきましょう。

【ポイント6】退職所得控除額と住民税の制度を知っておこう

ここでは、退職金と税金について解説します。

6-1.退職所得控除額の制度

結論からお伝えすると、退職金に関してはある一定枠まで所得税がかかりません。

退職金は税制上、所得ではあるが退職所得控除額の適用を受けることができるからです。

いくらまでなら所得税が発生しないのか、その一定枠は個人によります。

国税庁が出している退職所得控除額の計算の表をみてみましょう。

【退職所得控除額の計算の表】(国税庁HPより)

| 勤続年数(=A) | 退職所得控除額*障害者等の特例あり |

| 20年以下 | 40万×A

(最低80万円) |

| 20年超 | 800万+70万×(A-20) |

例えば勤続年数30年の人の場合では…

800万+70万×(30-20)=1,500万

となり、1500万円までは所得税がかかりません。

また、退職所得は他の給与所得等と分離して所得税が計算され、源泉徴収票も退職金所得として別に発行されます。

私、金太郎の場合計算により1,990万円程の非課税枠がありましたので、退職一時金所得と確定拠出年金(DC年金)を合わせて目いっぱい受け取り、ローンの繰り上げ返済に当てました。

さっそく、計算式をみながら、あなたも計算してみましょう。

6-2.住民税の制度

住民税について注意したい点は、1年遅れて納付請求が来るという点です。

住民税は前年の所得をベースに算出されるため、1月1日時点の住所地で6月、8月、10月、翌年1月に支払うスケジュールになっているからです。

サラリーマンは給与所得の中から住民税を天引きされています。そのため、住民税という言葉は知っていても金額には無頓着です。

ところが、退職した翌年に突然住民税の振込用紙が送りつけられてきてびっくりすることになります。

退職の月によって金額が上下するので、注意しましょう。

12月に退職する方は現役1年間分の所得が課税額算出の根拠となるので一番負担の大きいパターンとなります。

金太郎は9月末に退職したので9月分までは現役の給与をもとに算出、10月~12月分は減額となった新たな所得をもとに算出されました。翌年6月に納付所が来たときは「こんなに税金で持ってかれていたのか・・・」とため息が出ました。

金太郎メモ④

住民税と書いてきましたが、個人住民税については地方税となります。個人が暮らしている地域の道路や水道などの公共サービスを負担するという主旨です。

算出根拠はやや複雑です。ご自分の自治体のHPなどを確認しましょう。

(参考:東京都主税局HP:https://www.tax.metro.tokyo.lg.jp/kazei/kojin_ju.html)

【ポイント7】忘れがちな手続きチェック項目も確認しよう!!

定年退職手続きではその他にも事務的な手続きが発生します。

ここでは、ついうっかり忘れがちな手続きについてご紹介します。慌てないようにしっかり準備しておきましょう。

人間ドック、健康診断…できれば退職前に受けておきましょう。

パスワード、ID管理…会社のメアドなどで設定しているサービスは変更しましょう。パソコン内 のデータを消去するのも1日仕事です。

団体扱い生命保険、損害保険など…会社の団体扱いで天引きとなっている保険料などは退職と同時に団体資格を失い引き落としができなくなります。継続雇用の場合そのまま控除されます。

経費建て替え清算…経理部門から指示が来ると思いますが社内経費の清算を社員として済ませておきましょう。

傷病手当金、高額療養費…傷病手当は原則退職後も受給できますし、高額医療を受けている場合はその継続について確認をしておきましょう。

【ポイント8】定年退職後にかかるお金をシミュレーションしてみよう

定年退職後の生活をシミュレーションしてみましょう。

定年後は趣味に没頭したい…などあなたが描くライフプランを現実的なプランにするためにも現状の資産などを把握して生活の基礎となる費用や月々の収入をシミュレーションすることをお勧めします。

最初に現状の把握から始めましょう。

お金は急に増えたり、消えたりしません。まずは、60歳スタート時点の正確な把握が必要です。会社員としてプロジェクトについては予算から、収支実績管理まで扱ったあなたは、家計収支は把握できていますか?私は以下のように分類整理することを強くお勧めします。

≪60歳定年直後のお金の流れ≫

| 費用 | 収入原資 | ||||

| 費用分類 | 内訳 | 費用(月) | 月額収入(月) | 内訳 | 収入分類 |

| 日常生活費用 | 衣食住

保険 移動 |

25万 | 20万 | 年金20万(65歳から)

給与25万(65歳まで)

|

定期収入 |

| 突発対応費用

総額:1000万 |

大けが

事故 |

退職金1200万

預貯金300万 |

預貯金

1500万 不動産 1500万 |

||

| 介護 | 不動産

運用商品等 |

||||

| ゆ とり 生活費用300万 | 旅行

カルチャー 趣味 |

妻の資金 | |||

まず、費用と収入原資を左右に分けます。

続いて、費用は【日常生活費用】、【突発対応費用】【ゆとり生活費用】にくくります。

細かな費用項目をたててしまうとどこに分類するかで混乱したり、金額を積み上げたりするのが面倒になったりしますのでざっくり分類です。

一方、収入原資は定期的に得ることのできる【定期収入】と貯蓄性の高い【預貯金・不動産】、【妻の資金】にくくります。

そして大原則として【日常生活費用】は、【定期収入】でまかない【突発的な事故、損害、疾病などに備える費用】は【預貯金・不動産】を引き当てると仮定するのです。

日々の生活費=定期収入

突発事態対応準備=預貯金・不動産

この原則を踏まえて、次にシミュレーションアプリでさらに現実的なプランを見てみましょう。いろいろな、サイト(金融系、保険系、金融庁など)を見てみましたが一番お勧めするのは、

ファイナンシャルプランナー前野 彩さんが展開している「安心老後の貯蓄アプリ」です。

このアプリは無料ですが、60歳から64歳までの定年後継続雇用期間と65歳以降の年金支給期間を分けて収入・費用入力の設定をしているところが非常に優れています。

もちろん細かい親の介護、車の買い替え、家のリフォームなども反映できる一方でそうした項目はゼロと設定してシミュレーションしてみるということが可能になっており、入力しないと進めないサイトやアプリが多い中とても楽です。

金太郎のケースはいわゆる非常事態の突発支出がなければ老後資金は何とかなるというめどが立ちました。

【ポイント9】定年退職後に気をつけたい3つのリスクを知っておこう

定年退職後の3大リスクとは

・定年後の起業(安易な起業)

・再就職の誘いを断ること(高いプライド)

・資産運用(過剰な自信)

です。

ちょっと、夢を砕くようですが今、すでに準備していないのであればすべてあきらめるべきです。

理由はあなたの力量ではなく、残された時間です・・・。

老後以降は、リカバリーできる年齢的余裕がないことを自覚しましょう。

定年後の起業・・・成功した人にあこがれて勢いで開業することほど危険なことはありません。開業して独立するにはそれなりの準備と資金が必要です。

どうしても夢を実現したいという場合でも、設備投資や複数の従業員を抱えるようなスタイルではなく個人でできる範囲の事業形態にとどめるべきです。

再就職の誘いを断ること・・・多少、賃金が低くても再就職には前向きに取り組み検討しましょう。自分の評価価値はそれほど高くありません。

会社で重要なポストを担って来たプライドもあるでしょうが、あなたの退職後、後任者がしっかり引き継ぎます。極論を言えばあなた以外の人でも勤まる仕事だったとも言えます。

資産運用・・・老後資金を増やそうと金融商品に手を出してはいけません。若い人は失敗しても取り返す時間があります。残念ながら、老後に失敗をするとリカバリーする時間がないということに気づくべきです。

健康寿命という言葉があります。医療・介護を受けずに日常を暮らすことのできる年齢上限ですが2021年の男性平均は72.14歳です(厚生労働省)。65歳で完全退職したのち、わずか7年間が元気で暮らせる期間なのです。

お金を増やすことは目的ではありません。お金は豊かな時間を手に入れる手段のひとつです。

【ポイント10】定年後のライフプランを考えよう

定年退職をきっかけに、豊かで実りある時を再発見しライフプランを見直してみましょう。

ここでは、定年後を以下の3つの区分に整理して、お伝えします。

第1期(60歳~64歳)

64歳で一旦定年退職するものの、ほとんどの人が64歳までは継続して働くことを選択します。働くことの楽しさを味わいながら余裕ができた時間で第2期の黄金期に向けて構想を練りましょう。

第2期(65歳~75歳)

健康寿命が到来するまでのまさに黄金期です。体も健康を保ちアクティビティを伴う活動にむけてここまで確保してきた予算も大胆に使いましょう。

第3期(75歳以降)

読書や絵画、将棋といった円熟味を帯びた豊かさを味わう期間になります。

昔中国の文人のたしなみに【琴・棋・書・画】の4芸が挙げられていましたがまさにその境地に近づきます。

ここまでサラリーマンの定年退職後の働き方、年金や保険などの大切な手続きと注意点などを実例、体験談も踏まえてまとめて来ました。

まとめ・・・

ポイントをまとめると以下となります。

・定年退職で実際に行う手続きを自分のケースに当てはめて理解しよう

・定年後の働き方の4パターンとそれぞれの特徴を理解し自分に当てはまるパターンを選ぼう

・特に、年金・税金・保険は正確な知識を身に着け迷わないようにしよう

・自分なりの豊かな老後生活をイメージして惑わさられないようにしよう

エピローグ 人それぞれに異なる定年退職がある

定年退職はサラリーマンなら誰しも経験する卒業式のようなものです。私の同期も皆定年退職しましたが、故郷の両親、家族の将来や健康に不安を抱える仲間も多く、人それぞれ全く別の定年退職でした。

今回4つのパターンに大別しましたが、パターンを決めても想定外の事案が発生したりと実際の判断は難しいことと思います。

最後まで、読み進めて頂いて本当にありがとうございました。つたない文章と説明でしたが今後の人生をプランニングする上で少しでも、何か一つでも皆様のお役になっていれたば幸いです。

コメント